Informe Mensual de Mercado – Marzo 2025

Pablo

abril 9, 2025

Otro mes acaba de pasar y venimos a comentarte como se movió el mercado de criptoactivos, presentamos un informe de mercado que refleja el comportamiento del mismo durante marzo.

Los puntos más relevantes del informe mensual:

Durante marzo, el entorno macroeconómico pasó de complicado a francamente negativo, principalmente debido a la creciente incertidumbre generada por la administración Trump. Los mercados perciben que Trump prioriza la reducción de la tasa de rendimiento del bono a 10 años sobre el índice SPX en el corto plazo, aceptando incluso una posible recesión económica si esta trae consigo recortes en tasas de interés. Las tarifas comerciales implementadas generan inflación al mismo tiempo que desaceleran el crecimiento económico, atrapando a la Fed en una posición incómoda.

En este contexto, los mercados experimentaron caídas pronunciadas: NASDAQ cayó 8% (su peor mes desde diciembre de 2022), y S&P bajó 6% (el peor desempeño desde septiembre de 2022). A pesar del entorno de aversión al riesgo, el DXY cayó un 3%, reflejando expectativas de un menor gasto gubernamental y un crecimiento más lento de la economía estadounidense.

A pesar de esta volatilidad macroeconómica, Bitcoin mostró una notable resiliencia. Las altcoins sufrieron considerablemente más, repitiendo una dinámica ya vista previamente.

En materia regulatoria y corporativa, marzo trajo importantes avances. Trump emitió una Orden Ejecutiva para crear una Reserva Estratégica de Bitcoin y activos digitales, evaluando estrategias presupuestariamente neutras para aumentar las tenencias de BTC. MicroStrategy adquirió 29,089 BTC por USD 2.5 mil millones, mientras que GameStop anunció la emisión de bonos convertibles por USD 1.3 mil millones al 0% para adquirir Bitcoin.

La SEC avanzó considerablemente al conformar oficialmente su Crypto Task Force, liderada por Mike Selig, y desestimó casos contra importantes actores como Kraken, Crypto.com, Cumberland DRW y Yuga Labs. Trump solicitó al Congreso aprobar legislación sobre monedas estables y anunció una alianza con Crypto.com para lanzar NFTs, además de otorgar perdón presidencial a los fundadores de BitMex.

Aunque existe una esperanza generalizada en el mercado cripto, vinculada a una posible expansión de la liquidez global (medida por M2), la incertidumbre macroeconómica derivada de las políticas del gobierno Trump sigue siendo determinante. Si esta incertidumbre disminuye en las próximas semanas, podríamos observar un repunte significativo en Bitcoin y activos de riesgo. De lo contrario, es probable que se mantenga la volatilidad y el comportamiento errático del mercado. La administración Trump continúa implementando medidas agresivas que podrían generar dolor económico de corto plazo, pero que buscan beneficios sostenibles a largo plazo.

En los primeros días de Abril, Bitcoin se acerca a tocar el techo de la consolidación de mediados de 2024. Cuando el panorama se estabilice, Bitcoin destacará al demostrarse que no es solo una reserva de valor como el oro, es un activo fuera del sistema diseñado específicamente para liquidar operaciones comerciales sin barreras geográficas. BlackRock reconoce sus cualidades únicas: un activo escaso, global, descentralizado y no soberano, ideal para protegerse contra riesgos macroeconómicos y geopolíticos. Contrario a la narrativa predominante que lo etiqueta como mera especulación volátil o «oro digital» orientado al inversor minorista. La posibilidad de que Bitcoin se consolide como moneda o activo global para liquidación comercial es cada vez mayor, acelerando así su adopción en portafolios globales.

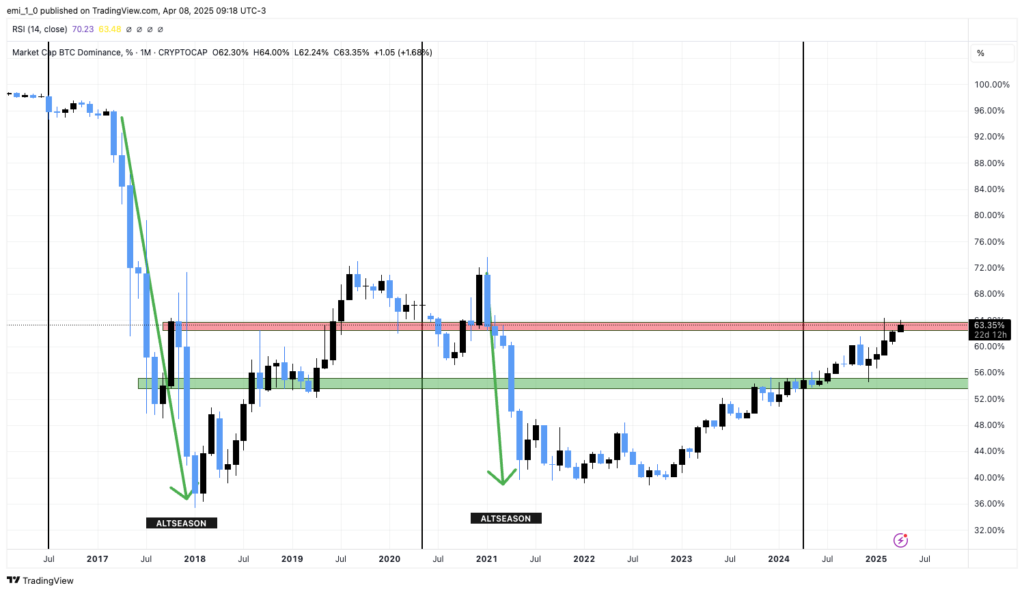

En marzo, las altcoins experimentaron un comportamiento volátil y negativo, influenciado tanto por dinámicas internas del mercado cripto como por factores macroeconómicos globales. El mes estuvo marcado por un entorno de incertidumbre, con Bitcoin perdiendo terreno tras alcanzar los 100.000 dólares en enero y cayendo hacia niveles de 78.000 dólares para fines de marzo. Este retroceso, junto con una dominancia de Bitcoin que no para de crecer (cerca del 63%), limitó el flujo de capital hacia las altcoins, manteniéndolas en una fase de corrección.

El principal factor del aumento de dominancia, se debe a la sostenida caída de la relación ETH/BTC que lleva dos años y medio de corrección, reflejando la pérdida de interés sobre la blockchain de contratos inteligentes más usada y de mayor liquidez. El mercado ha llevado a esta relación a valores visitados en el 2020, a partir de los cuales se desarrolló el último Alt Season.

A nivel macroeconómico las tasas de interés restrictivas y tensiones geopolíticas (con las medidas tomadas por Trump) redujeron el apetito por activos de riesgo, afectando considerablemente a las altcoins. El Crypto Fear & Greed Index reflejó este sentimiento, cayendo a 19 puntos, un nivel de «miedo extremo», lo que sugiere que el mercado mantiene una sensación similar a la de mediados de 2022.

El ciclo actual de las criptomonedas alternativas, que comenzó tras el halving de Bitcoin en abril de 2024, ha seguido un patrón familiar pero con particularidades no tan predecibles.

Históricamente, los halvings han desencadenado alzas significativas en el precio de Bitcoin, seguidas por un interés notable en las altcoins. En este caso, Bitcoin alcanzó nuevos máximos en 2024, pero el repunte de las altcoins no ha sido para nada significativo como en los ciclos anteriores. Durante 2023, el mercado cripto se recuperó de un «invierno» prolongado tras las caídas de 2022, impulsado por una mayor claridad regulatoria en algunos países y la aprobación de productos financieros como ETFs de Bitcoin en EE.UU. En 2024, el crecimiento continuó, pero la falta de una «fase de manía» especulativa indica que las altcoins aún no han capitalizado el impulso de Bitcoin.

De cara a los próximos años, el potencial de crecimiento de las criptomonedas es significativo. Si las condiciones macroeconómicas mejoran, el mercado podría entrar en una nueva fase del ciclo alcista a finales de 2025 y principios de 2026, con las principales altcoins liderando ganancias una vez que la dominancia de Bitcoin disminuya. Se espera que proyectos con fundamentos sólidos, como los enfocados en DeFi, inteligencia artificial o tokenización, superen a aquellos basados solo en “hype” o especulación.

La adopción por parte de países e instituciones está acelerando esta tendencia. En 2024, naciones como El Salvador y la República Centroafricana consolidaron a Bitcoin como moneda de curso legal, mientras otros, como Brasil y Emiratos Árabes Unidos, exploraron CBDCs (monedas digitales de bancos centrales) integradas con blockchain. Instituciones financieras como BlackRock y Fidelity han ampliado su exposición a criptoactivos, y bancos centrales han comenzado a experimentar con redes como Stellar o Ripple para pagos transfronterizos. Esta institucionalización no sólo legitima las criptomonedas, sino que también impulsa la adopción masiva, con millones de usuarios entrando al ecosistema a través de plataformas reguladas.

Con una base tecnológica más robusta, una adopción creciente y un mercado en maduración, las criptomonedas podrían consolidarse como un pilar del sistema financiero global en los próximos años, especialmente si logran superar los desafíos macroeconómicos actuales.