Informe Mensual de Mercado – Marzo 2025

Pablo

abril 9, 2025

Como mencionamos en la primer parte de nuestro informe especial, resulta difícil a esta altura prever cuál será el impacto que esta crisis tendrá en las economías mundiales. Lo que sí podemos prever, es que en una situación de abundancia de moneda en el mundo, los activos escasos ganarán valor en relación a los abundantes. Por ello es interesante revisar lo sucedido con activos escasos como el oro en situaciones similares de emisión compulsiva de dinero.

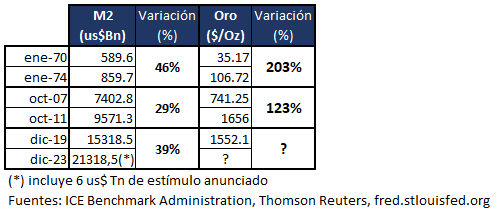

En 1971, entre otras medidas de emergencia económica, Estados Unidos decidió abandonar el patrón oro. Hasta ese entonces, una onza de oro era canjeable a un valor fijo de 35 usd. Durante el período de 4 años comprendido entre 1970 y 1974, el dinero circulante (M2) en Estados Unidos se incrementó más del 40%, mientras que, luego de haber permanecido fijo durante muchos años, el precio del oro se multiplicó más de 200%.

Para salir de la crisis de las hipotecas de 2008, durante el período de 4 años iniciado a fines de 2007, la Reserva Federal de Estados Unidos aumentó su base monetaria aproximadamente un 30%. El oro durante este período incrementó 120% su valor.

Aún es muy prematuro hablar de los montos de dinero necesarios para salir definitivamente de esta crisis. El 24 de marzo pasado USA anunció un paquete de rescate inicial de 6 trillones de dólares, lo que representaría un aumento de la base monetaria de aproximadamente 40%, incluso mayor en términos relativos a la de la crisis de 2008. Es de esperar que el oro tenga un comportamiento similar a la de crisis anteriores.

La escasez física es la propiedad que permitió al oro establecerse como reserva de valor durante siglos. Este concepto de escasez física había intentado ser trasladado a la era digital en la lucha contra la piratería, aunque sin éxito. Hace poco más de 10 años, gracias a la tecnología Blockchain, Bitcoin fue capaz de lograrlo, y gracias a ésta y otras importantes propiedades, Blockchain se ha convertido en el invento más revolucionario luego de internet. Bitcoin es el bien digital escaso por excelencia.

Bitcoin fue creado luego de la crisis del 2008 como refugio ante situaciones de emisión descontrolada como la de aquella crisis y como la que estamos atravesando en estos momentos. Con una emisión máxima de 21 millones de monedas, Bitcoin es el nuevo Oro 2.0. Es más escaso, más inmutable, más resistente a la censura, más divisible, más transferible y más portable que el oro.

Creemos que Bitcoin se convertirá en una reserva de valor, un activo de refugio seguro, y se comercializará como tal, porque posee las características para ser una reserva de valor por excelencia. Mientras la FED y otros bancos centrales imprimen dinero indiscriminadamente para tratar de subsanar la venidera crisis, Bitcoin se presenta como uno de los activos fungibles más escasos del mundo de cara al próximo Halving en mayo de este año. Esto posiciona a Bitcoin potencialmente como el instrumento de inversión más atractivo de la década.

La caída generalizada de los mercados tradicionales produjo una avalancha de liquidaciones a lo largo de todo el espectro de activos de riesgo. La cascada de ventas incluyó acciones, bonos, commodities y cripto activos en general. Ningún activo líquido, a excepción de bonos del tesoro americano, quedó al margen de semejante caída. Incluso el oro sufrió una caída inicial superior al 10%. Esto es así porque los protocolos de grandes inversores están diseñados para vender posiciones líquidas de acuerdo a su nivel de volatilidad ante estas situaciones de bruscas caídas.

La caída inicial de Bitcoin fue mayor al 50% llegando brevemente a niveles cercanos a los mínimos de 2019, para luego rebotar bruscamente y recuperarse a niveles actuales de USD 7000.

Los datos de la cadena de bloques de Bitcoin (Onchain data) indican que los últimos movimientos fueron impulsados principalmente por tenedores de corto plazo. Los tenedores a largo plazo no han vendido a pesar de la fuerte caída del mercado.

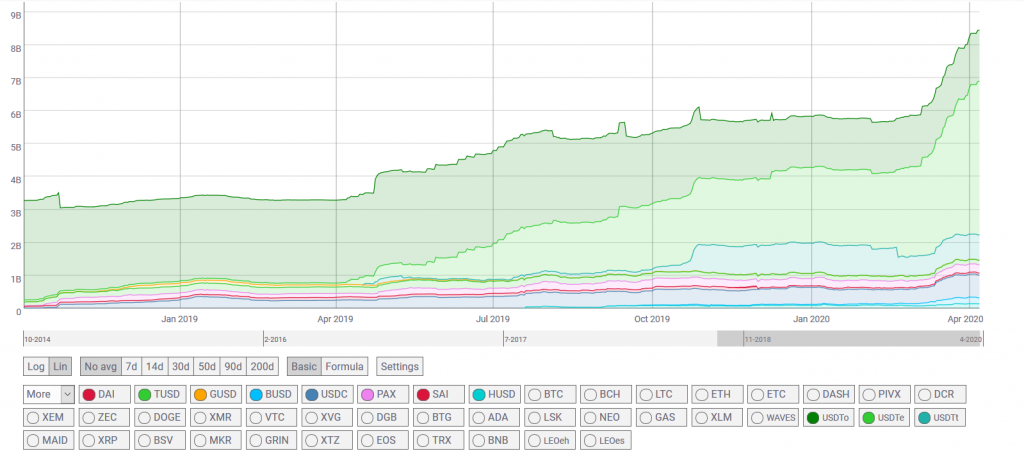

Uno de los usos más comunes de las Stablecoins es el posicionamiento en cripto pero evitando los efectos indeseados de la volatilidad típica de los criptoactivos. Son criptomonedas respaldadas por monedas fiat como el dólar o el Euro, que gracias al avance y adopción de las criptos durante los últimos años, se han hecho muy populares.

Las Stablecoins muchas veces son utilizadas como un paso intermedio entre las monedas fiat y criptoactivos como Bitcoin. Es decir, antes de comprar Bitcoin muchos inversores se posicionan en Stablecoins. Y por este motivo es interesante analizar la evolución de su capitalización en la última caída. Se puede apreciar como en todos los casos(diferenes stablecoins) se ve un notorio incremento.

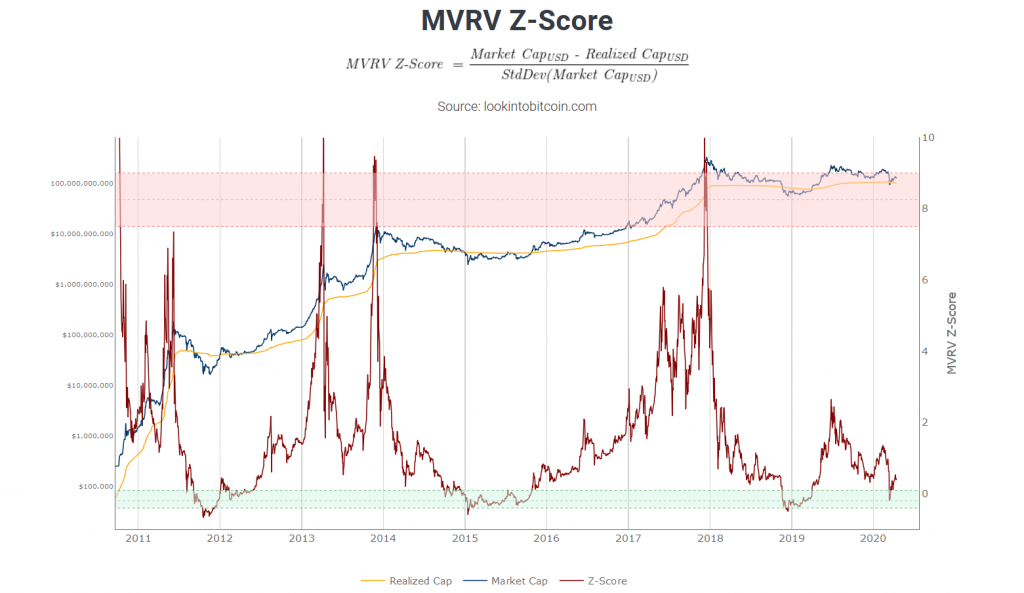

El MRVR es un indicador onchain que relaciona el precio promedio de compra de todos aquellos tenedores de bitcoin, con el precio actual. Como podemos ver en el siguiente gráfico, cada vez que éste cayó por debajo de 1, ha señalizado una zona de acumulación y soporte de aquellos que apuestan al largo plazo de la tecnología. Solo por cuarta vez en la historia, el valor de mercado de BTC al valor realizado (MVRV) cayó por debajo de 1.0, indicando un excelente punto de entrada con vista a largo plazo.

Actualmente, Bitcoin cotiza a USD 7000 y ha demostrado una notable capacidad de recuperación frente a la reciente caída generalizada de precios. Creemos que la tesis de Bitcoin como activo digital escaso, resguardo de valor, y sus propiedad de resistencia a la censura, prevalecerán en esta crisis que recién comienza. Bitcoin fue justamente creado para situaciones como las que nos toca vivir hoy.

Datos provenientes de la cadena de bloques de Bitcoin indican un pasaje de monedas de aquellos con una perspectiva cortoplacista hacia aquellos con posiciones a largo plazo.

Otros Indicadores onchain señalan un óptimo momento de entrada con vista al largo plazo. Por último, los evidentes incrementos en las capitalizaciones de las Stablecoins podrían indicar dinero inteligente a la espera de ingresar al ecosistema en el futuro cercano.

Consideramos que es un muy buen momento de entrada para todo aquel inversor con visión largoplacista y con disposición para tolerar un contexto de alta volatilidad. Esperamos que la alta volatilidad propia de esta clase de activo podría ser exacerbada aún más por el momento económico en el que nos encontramos.

Por último aconsejamos hacer un uso racional del riesgo, recomendando posiciones en este tipo de activos en una proporción no superior al 5% de una cartera de activos financieros.