Informe Mensual de Mercado – Marzo 2025

Pablo

abril 9, 2025

Otro mes acaba de pasar y venimos a comentarte como se movió el mercado de criptoactivo, presentamos un informe de mercado que refleja el comportamiento del mismo durante julio.

Los puntos más relevantes:

A pesar de no verse reflejado tanto en los precios, la industria cripto avanzó mucho durante el mes de julio con dos eventos muy significativos. Uno fue el esperado lanzamiento de los ETFs de Ethereum, y el otro fue el fuerte respaldo de Bitcoin y la industria cripto en general por parte del candidato republicano a la presidencia, el expresidente Donald Trump.

A pesar de estas buenas noticias, el rendimiento de los principales cripto activos fue mixto durante el mes: Bitcoin ganó algo más del 4% mientras que Ethereum cayó casi el 6%. Pero por qué?

Al igual que sucedió con el lanzamiento de los ETFs de Bitcoin, el lanzamiento del de Ethereum resultó ser otro evento como se lo denomina en la jerga financiera “buy the rumor, sell the news”. Esto quiere decir que antes de oficializarse los lanzamientos de ambos ETFs, los precios subieron de manera importante, mientras que una vez lanzados los precios de ambos sufrieron caídas de magnitud. Durante los 12 días posteriores a la salida del ETF de BTC, la cripto más relevante sufrió una caída de hasta 20%, mientras que en el caso del de ETH, al cierre del mes, luego de 7 días desde su lanzamiento, la caída viene siendo del 13.5%.

Sin embargo, como sostuvimos en nuestro informe del mes pasado, para analizar si el lanzamiento de los ETFs de ETH fueron exitosos o no, lo importante es analizar los flujos de entrada al mismo.

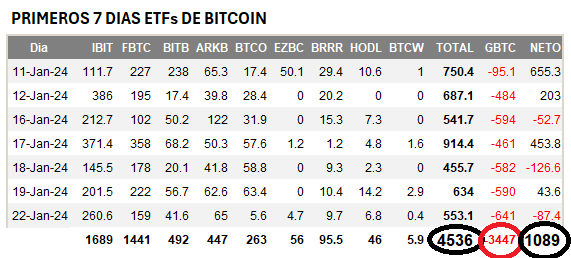

A continuación vemos los ingresos en millones de dólares en los distintos ETFs:

Recordemos que previo a la existencia de los ETFs, Grayscale había creado dos grandes fideicomisos uno de bitcoin denominado GBTC, y otro de ETH llamado ETHE. Si bien estas estructuras financieras eran muy ineficientes, lo cierto es que eran la única alternativa que tenían los inversores tradicionales para lograr exposición a los cripto activos. Con la salida de los ETFs éstos trusts se están desarmando, dando lugar a una fuerte oferta vendedora. Como vemos en el cuadro de arriba, durante los primeros 7 días desde su lanzamiento, los ETFs de Bitcoin lograron entradas por us$ 4536 millones, salidas por us$ 3447 millones del GBTC y un ingreso neto resultante de us$ 1089 millones.

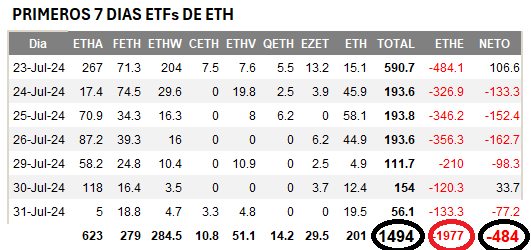

Como contrapartida, en el cuadro a continuación vemos los volúmenes en millones de dólares cosechados por los ETFs de Ethereum durante los 7 días posteriores al lanzamiento del ETF de Ethereum:

Como podemos observar, se lograron ingresos por us$ 1494 millones, salidas por us$ 1977 millones del ETHE y un egreso neto resultante de us$ 484 millones.

Al ser los egresos mayores a los ingresos se generó una fuerte oferta vendedora, la que posiblemente contribuyó a la caída mencionada anteriormente.

Sin embargo, dado que en algún momento la oferta vendedora desaparecerá, creemos que es más importante analizar los volúmenes de los ingresos, y hacerlo en relación a la capitalización relativa de cada uno. Es decir, si consideramos que las capitalizaciones de mercado de Bitcoin y Ether son us$ 1140 y us$ 298 millones respectivamente, sería razonable comparar la relación de total de ingresos en los ETFs de ETH fueran aproximadamente un 26% de las ingresadas en los de BTC. Como podemos ver durante los primeros 7 días desde su lanzamiento las entradas en ETFs de ETH representaron un 33% de las de BTC, lo que significa una demanda inicial por encima de los esperable.

Para el panorama a largo plazo, el desarrollo más importante en julio fue el fuerte respaldo a la industria cripto en general por parte del expresidente y posible nuevo Presidente de EE.UU. Donald Trump. En la conferencia Bitcoin 2024 en Nashville, Trump dijo que pretende ser «el presidente pro-innovación, pro-Bitcoin que Estados Unidos necesita y nuestros ciudadanos merecen». Además, defendió el derecho a la auto custodia y dijo que, si fuera elegido, no solo el gobierno de EE. UU. mantendría el 100% de todo el Bitcoin que posee o adquiera en el futuro, sino que incluso mencionó la creación de un fondo estratégico de Bitcoin.

Los esfuerzos de Trump para ganar votantes pro cripto parecen también haber provocado un cambio de estrategia entre los demócratas. Es sabido que actuales asesores de la vicepresidenta Harris han contactado a importantes empresas de criptomonedas para «restablecer» las relaciones.

Creemos que las condiciones están dadas para que el mercado alcista de cripto continúe firme de cara al próximo año. Desde la macro, estando la inflación relativamente controlada, es probable que la Fed de EE.UU. comience con el camino de recortes de tasas que otros bancos centrales del mundo ya han comenzado. Al mismo tiempo, ante cualquier situación de estrés financiero que pueda aparecer, la Fed tiene a disposición todas las herramientas para entregar liquidez al mercado.

Y si la macro es favorable, tal como lo describimos en los párrafos anteriores, creemos que la situación para cripto es inmejorable. Con los ETFs de Bitcoin y ETH ya lanzados, los canales del dinero fiat a cripto están abiertos. Cada vez son más los asesores de inversiones que recomiendan complementar sus carteras con cripto y la regulación cada vez más parece ir alineándose con las demandas de los usuarios.

ALTCOINS

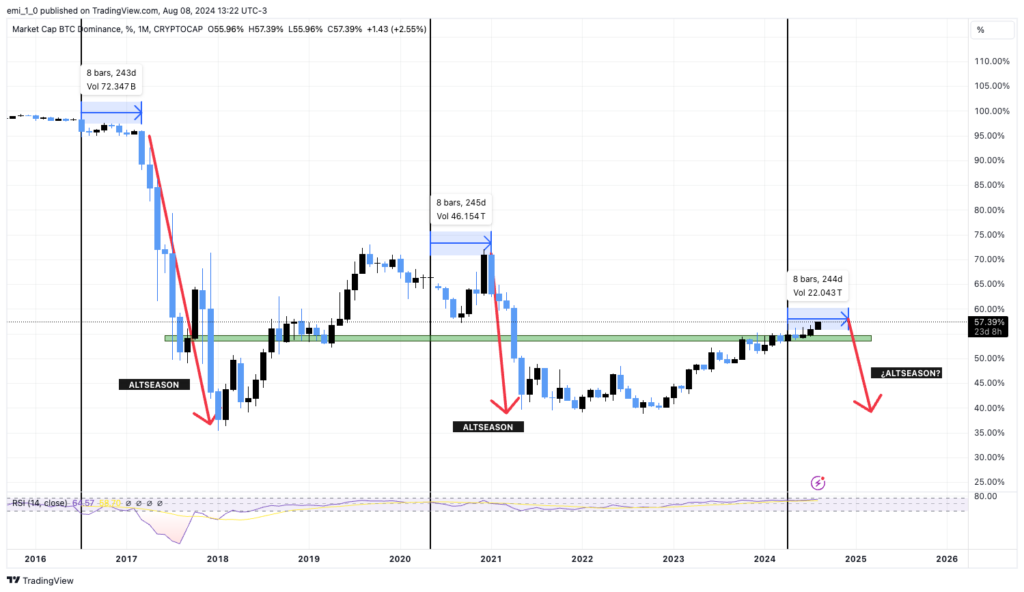

A pesar del esperado lanzamiento de los ETF de Ethereum, las altcoins siguen sin ser las protagonistas del mercado. Sigue siendo Bitcoin en estas instancias iniciales quién acapara más atención y muestra mayor fortaleza relativa. Esto podemos observarlo en el comportamiento de la “dominancia”. Tal cómo se observa en la siguiente gráfica, durante los ciclos anteriores la dominancia demoró 8 meses luego de cada halving para comenzar a decrecer. Esta disminución de dominancia significa un flujo desde Bitcoin hacia las altcoins, este suceso suele darse en una segunda etapa del ciclo alcista, con bitcoin por encima de sus máximos del ciclo anterior y con los inversores que deciden tomar algo más de riesgo optando por diversificar hacía los activos de menor capitalización.

Tan solo llevamos 4 meses desde el último halving y cada suceso a favor de la adopción tanto de Bitcoin y las altcoins no hacen más que aumentar el potencial flujo de futuro de dinero hacia los activos alternativos.

El mayor responsable del aumento de la dominancia fue sin dudas desencadenado por el comportamiento relativo entre ETH y BTC. Tal como expusimos previamente, los primeros días de operación de los ETF, han sido negativos para ambos activos. Gráficamente vemos que Ethreum no pudo vulnerar la zona de oferta delimitada por el bloque de liquidez rojo y la línea diagonal de tendencia decreciente roja. Actualmente ubicado sobre una zona de compra de color verde, esperamos que encuentre soporte y vuelva a intentar romprer dicha resistencia superior en los próximos meses. Los fundamentos siguen intactos, solo recordemos que las altcoins tienen mayor “elasticidad” y es por eso que con la dominancia en crecimiento, estas experimetarán mayores correcciones cuando Bitcoin realice movimientos negativos. No ocurrirá lo mismo cuando la dominancia comience a descender debido al proceso de distribución que describimos en los párrafos anteriores.

Los dos activos alternativos que venimos mencionando en los pasados informes son SOL y BNB, ambos tokens nativos de las redes de Solana y Binance Smart chain respectivamente. Ambas redes son alternativas a Ethereum a la hora de hacer uso de estas redes descentralizadas.

Si observamos tanto SOL como BNB en comparación con ETH, vemos que ambos protocolos se están fortaleciendo. Sus movimientos ascendentes demuestran mayor interés por parte de los inversores ya que éstas representan una opción más rápida y económica, lo cual las hace más atractivas para el inversor “minorista”. También se espera que sea SOL el próximo activo en comenzar a operarse a través de los tan mencionados ETF´s.

Desde nuestra perspectiva, nos encontramos en momentos cruciales en el desarrollo del actual ciclo alcista. Con enormes avances en términos de adopción e incorporación de los cripto activos en general en el mundo tradicional, pero con un “sentiment”(sensación de mercado) no muy positivo. Esto sin dudas es alentador, ya que los mercados suelen mostrar fin de sus ciclos o signos reales de agotamiento cuando el sentiment es completamente positivo. Tanto los medios de comunicación como el inversor minorista suelen mostrar un entusiasmo enorme acerca de los próximos movimientos en los plazos cercanos. Hoy estamos lejos de percibir dicha situación. Es por eso que seguimos pensando en la diversificación en los diferentes sectores dentro de cripto como la mejor opción de posicionamiento.